投資信託の基礎知識

投資信託のしくみなど、基礎知識から、詳しく解説いたします。

- メリットとしくみ

- 収益分配金

-

投資信託のメリット

POINT 1少額の資金から始めることができる

投資信託は最低申込単位が1万円(投信自動積立は1千円)からと比較的少ない資金でも始めることができます。

運用により得られた成果は投資した資金の割合に応じて分配されますので、大きな資金で運用した場合と同様の運用メリットが受けられます。POINT 2運用は専門家におまかせ

投資信託は運用の専門家の集団である投資信託会社によって運営されており、実際に運用を担当するのは「ファンドマネージャー」と呼ばれる資産運用の専門家です。

有価証券投資には多くの知識・経験・情報が必要となり、一個人では相当な時間やお金がかかりますが、投資信託なら専門家の豊富な経験やノウハウを手軽に利用することができます。POINT 3分散投資でリスクを軽減

投資信託は複数の銘柄に資金を分散して投資を行うことでリスクを軽減しています。

個人レベルで分散投資を行うためには多額の資金が必要ですが、投資信託なら少ない資金でもリスクを抑えた運用が可能です。POINT 4たくさんの種類(ファンド)から選べる

投資信託は商品ごとに異なった性格や特徴を持っています。

投資対象だけでも株式・債券・不動産などがあり、運用先も国内市場だけでなく世界中の金融市場を対象としていますので、お客さまの投資目的に合った商品をお選びいただけます。投資信託のしくみ

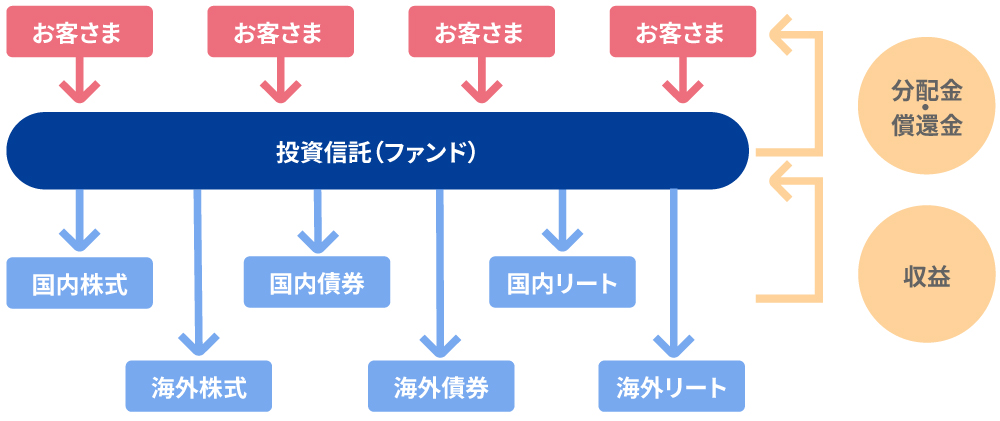

多くのお客さまからお預かりした資金をひとつにまとめ、運用の専門家である投資信託会社が国内外の株や債券、不動産投信(リート)などに分散投資し、そこから得られた成果を投資額に応じてお客さまに還元するというしくみの商品です。

投資信託は、様々な金融商品を投資対象として運用されますので、安定的な収益を目指すものから、ハイリスク・ハイリターンのものまで、種類がたくさんあります。<投資信託のしくみ>

上の図はイメージであり、実際の投資対象は各ファンドによって異なります。 リスクとリターン

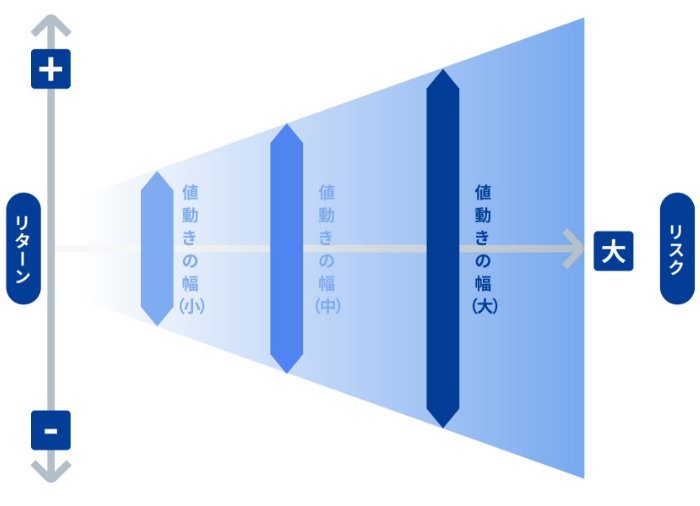

投資信託は円預金のように元本が保証された商品ではなく、運用結果によっては、売却・償還時の受取額が当初元本を下回る可能性もある「リスク商品」です。

ここでいう「リスク」とは「値動きの幅」や「不確実性」のことをいい、「リスクが大きい」=「値動きが大きい」=「大きく儲かるかもしれないが、大きく損をするかもしれない」ということを意味します。投資信託を選ぶ際にはこの点をよくご理解いただき、お客さまの投資目的や運用期間に合った商品をお選びいただくことが重要となります。<リスクとリターンの関係>

上の図はイメージであり、実際の運用結果とは異なります。 -

投資信託の収益分配金

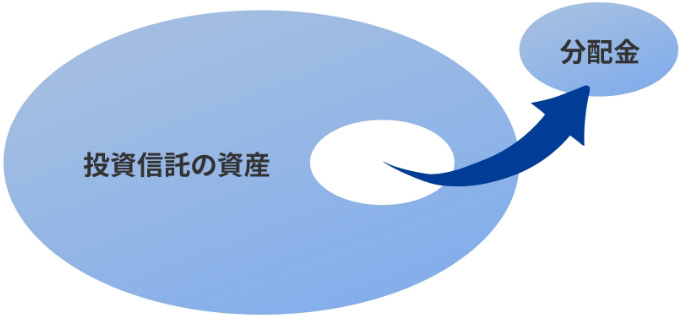

投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので分配金が支払われると、その金額相当分、基準価額は下がります。なお、分配金の有無や金額は確定したものではありません。

投資信託で分配金が支払われるイメージ

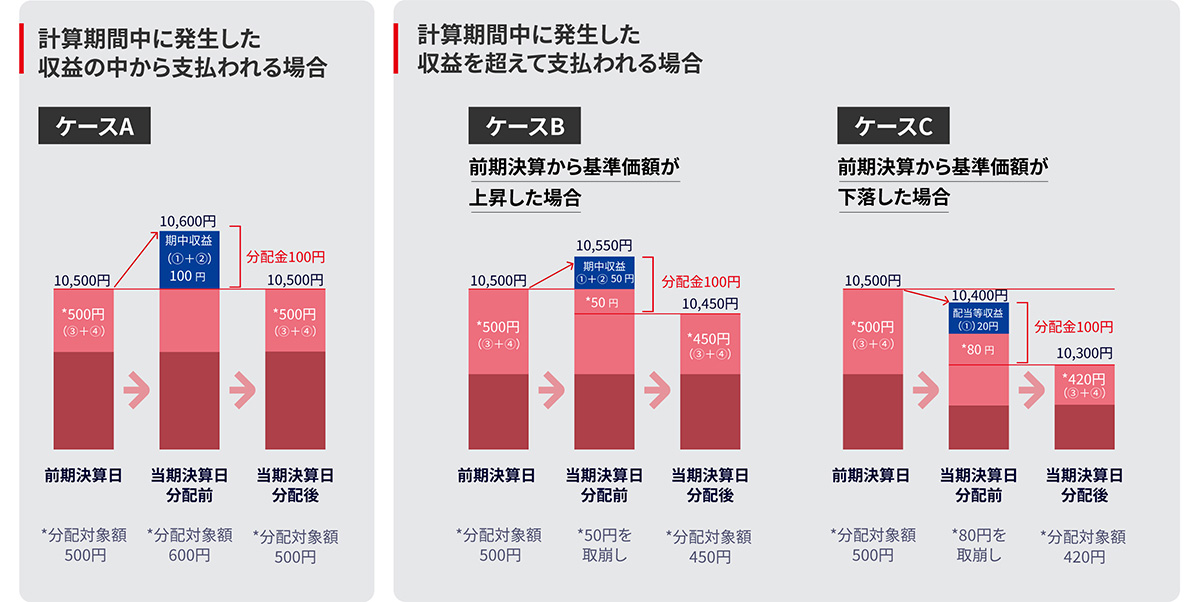

分配金は、計算期間中に発生した収益(経費控除後の配当等収益及び評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。

また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。分配金と基準価額の関係(イメージ)

分配金は、分配方針に基づき、以下の分配対象額から支払われます。

- 配当等収益(経費控除後)

- 有価証券売買益・評価益(経費控除後)

- 分配準備積立金

- 収益調整金

上図のそれぞれのケースにおいて、前期決算日から当期決算日まで保有した場合の損益を見ると、次の通りとなります。

CASE A分配金受取額100円+当期決算日と前期決算日との基準価額の差0円=100円

CASE B分配金受取額100円+当期決算日と前期決算日との基準価額の差▲50円=50円

CASE C分配金受取額100円+当期決算日と前期決算日との基準価額の差▲200円=▲100円

- A、B、Cのケースにおいては、分配金受取額はすべて同額ですが、基準価額の増減により、投資信託の損益状況はそれぞれ異なった結果となっています。このように、投資信託の収益については、分配金だけに注目するのではなく、「分配金の受取額」と「投資信託の基準価額の増減額」の合計額でご判断ください。

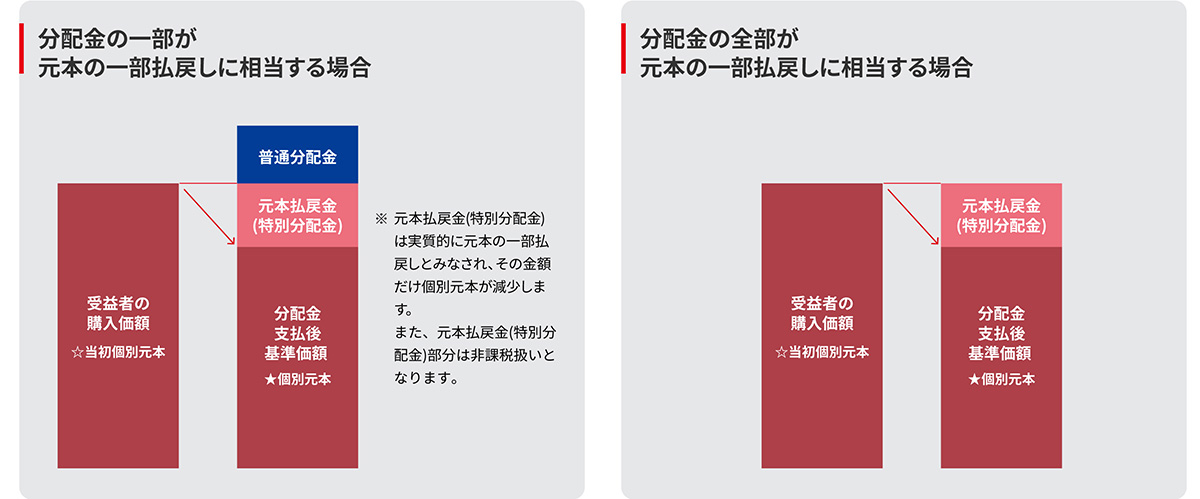

受益者のファンドの購入価額によっては、分配金の一部ないしすべてが、実質的には元本の一部払い戻しに相当する場合があります。

ファンド購入後の運用状況により、分配金額より基準価額の値上がりが小さかった場合も同様です。

普通分配金:個別元本(受益者のファンドの購入価額)を上回る部分からの分配金です。

元本払戻金(特別分配金):個別元本を下回る部分からの分配金です。分配後の受益者の個別元本は、元本払戻金(特別分配金)の額だけ減少します。